Report 30/06/2020

Verso la stabilità estiva per il segmento business,continuano le incertezze per parte del segmento leisure

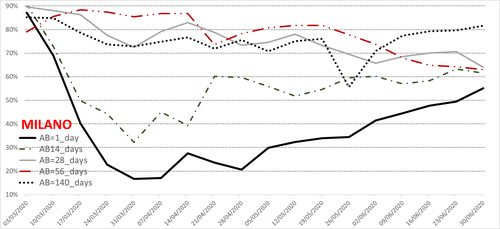

Milano: verso la stabilità per la stagione estiva.

I movimenti dell’ultima settimana mostrano che gli alberghi stanno finalmente definendo le loro strategie per i mesi estivi. L’Indice di Attività Alberghiera a brevissimo termine sale di altri cinque punti percentuali (attestandosi al 55%, AB1_day), mentre gli IAA a 14, 28 e 56 giorni scendono leggermente, convergendo al 60%, verso cui probabilmente anche l’AB1_day andrà a situarsi. È quindi evidente che circa il 40% degli alberghi di Milano ha ormai definito di non riaprire per l’estate. Segnaliamo però che la metà di questi ultimi (circa il 20% del totale) non ha ancora aperto le prenotazioni neanche a cinque mesi (AB140_days): questo può essere letto come un segnale di attesa, dovuta alla grande incertezza relativa all’evoluzione della pandemia, oppure come un segnale di forte difficoltà a stare sul mercato.

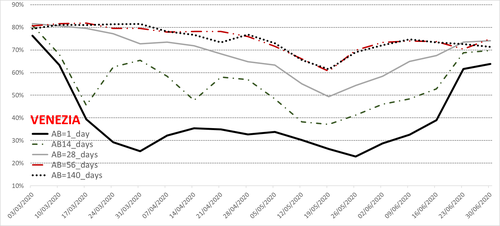

Venezia: uno su quattro non ce la fa.

Anche per Venezia è evidente un movimento verso la convergenza di tutti gli indici di Attività Alberghiera, in questo caso attorno al 70-75%. L’indice a brevissimo (AB1_day) sale rispetto alla settimana precedente attestandosi al 65%, mentre gli altri IAA sono tutti compresi tra il 70 e il 75%. Questo significa che circa il 25% degli alberghi di Venezia (uno su quattro) non è ancora attivo sul mercato delle prenotazioni, né nei mesi estivi in cui ci si attende un ritorno, seppur parziale, dei turisti stranieri, né nei mesi autunnali. Anche nel caso di Venezia possiamo identificare due ipotesi parzialmente alternative: nella prima, gli hotel hanno deciso di ritardare il rientro sul mercato in attesa di segnali più certi sul recupero della domanda soprattutto straniera (c’è ancora molta incertezza sulla riapertura delle frontiere extra-Schengen) e sull’evoluzione della pandemia; nella seconda, gli alberghi evidenzierebbero problemi di solvibilità, che potrebbero compromettere la continuazione della loro attività.