Report 23/06/2020

Trend ancora in rialzo per entrambi i settori.

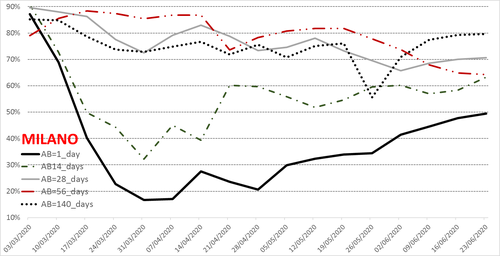

Milano: pesa la stagionalità ma la fiducia continua a risalire.

Curve ancora in rialzo a Milano dove l’indice di Attività Alberghiera a brevissimo termine (AB1_day) si conferma sui massimi del periodo COVID (50%). Stessa tendenza positiva per gli alberghi che offrono camere a luglio (AB14_days e AB28_days), con l’indice che oscilla tra il 60% e il 70%. Solo la quota di alberghi che offrono camere ad agosto (AB56_days) è in calo, ma si tratta chiaramente di un effetto della stagionalità.

La stagionalità spiega anche il gap tra l’IAA di lungo periodo (AB140_days) e l’IAA di breve; i 30 punti percentuali che separano le due curve riflettono infatti il differente costo-opportunità di offrire camere in autunno (l’alta stagione per il segmento business) ed in estate (bassa stagione per Milano) che in parte sconta ancora l’incertezza della ripresa post-lockdown)

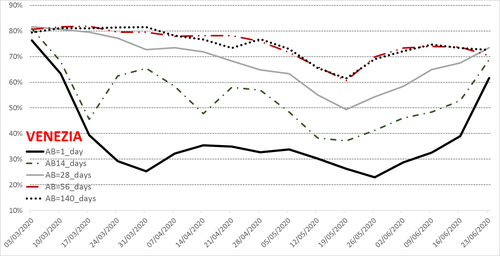

Venezia: l’estate arriva, e con essa la “normalità”.

Accelera il trend positivo nelle curve di breve periodo per gli Hotel di Venezia. L’IAA a 1 e 14 giorni si impenna e quasi azzera il gap con le curve di lungo periodo mentre la quota di alberghi che offrono camere online a fine luglio (AB_28 days) supera addirittura quella delle curve di lungo periodo.

Il dato segnala la grande fiducia degli albergatori veneziani, che scommettono sulla riapertura delle frontiere e sul ritorno alla normalità per garantire i flussi turistici necessari a coprire i costi dell’apertura. L’incertezza sulla diffusione del contagio nei prossimi mesi e sulla sua gestione non si è però ancora dissolta: da un lato, le curve di lungo periodo rimangono stazionarie, dall’altro tutte le curve sono al di sotto dell’80%, segnalando che più di un quinto del settore veneziano ancora non è presente online.