Report 17/11/2020

Negative la fiducia e le aspettative per entrambi i settori

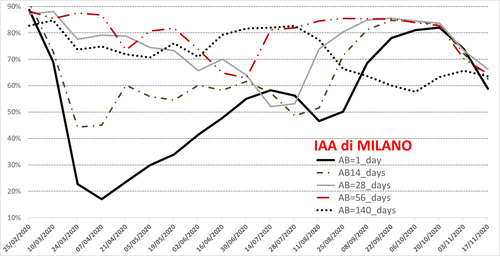

Milano: Prosegue la caduta della fiducia del settore.

Il peggioramento delle condizioni sanitarie del Paese, e della Lombardia in particolare, non lascia spazio a spiragli di ottimismo in queste prime due settimane di novembre. Sebbene i viaggi siano ancora permessi dall’ultimo DPCM per comprovate esigenze di lavoro, il comparto dei viaggi e del turismo sta attraversando il momento più duro dalla scorsa primavera. Tutti gli indici di attività alberghiera di breve/medio/lungo periodo (AB=1_day fino ad AB=140_days) perdono punti percentuali rispetto all’ultima rilevazione, attestandosi tra il 60% e il 70%. Va comunque rilevato che la mancanza di un lockdown formale, a differenza dei mesi di marzo e aprile, sta convincendo una quota maggiore di hotel a rimanere aperti e ad accettare prenotazioni online, anche se la stagione autunnale di Milano sembra compromessa irrimediabilmente.

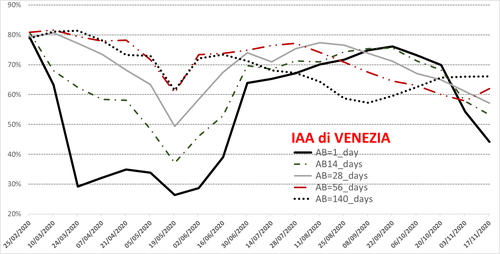

Venezia: negative le aspettative del segmento leisure.

Rispetto a Milano (e quindi al segmento business), Venezia presenta due principali differenze: la prima è la peggiore tenuta durante questa seconda ondata di pandemia. L’indice IAA a breve e a medio continua a peggiorare e la curva AB=1_day perde altri 10 punti percentuali dall’ultima rilevazione, avvicinandosi al 40%, mentre anche AB=14_days si porta lentamente attorno al 50%. Entrambi i valori sono più bassi di quelli di Milano, ma (come a Milano) si stanno raggiungendo i livelli minimi dei mesi del lockdown.

La seconda differenza sottolinea il piccolo miglioramento nelle aspettative a medio/lungo termine dove, diversamente da Milano, gli indici AB=56_days e AB=140_days risalgono oltre il 60%. Che sia un segnale di ottimismo per i prossimi mesi, o una speranza infondata, è però chiaro che l’incertezza rimane comunque elevata; tutte le curve sono ancora al di sotto del 70% e mostrano che oltre il 30% delle strutture non partecipa al mercato on-line.