Report 11/01/2022

Turismo business e turismo leisure: tendenze simili ma di segno opposto

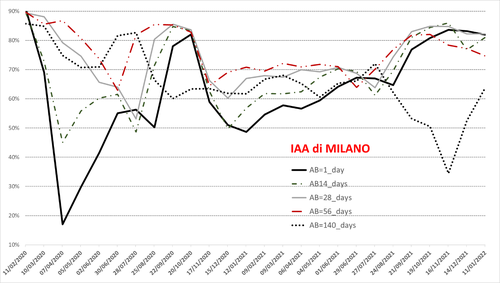

Milano. Segnali contrastanti dal turismo business

L’ultima rilevazione degli indici delle attività alberghiere (IAA) di Milano mostra dei segnali contrastanti. In termini generali, si possono rilevare due tendenze di fondo. La prima è che la quota di alberghi che offre camere a breve e brevissimo termine (AB=1_day, AB=14_days, AB=28_days, quindi fino alla prima decade di febbraio) si muove solo marginalmente e tende a coincidere con un valore leggermente superiore all’80%. La seconda tendenza vede invece convergere gli indici di medio e lungo termine (AB=56_days e AB=140_days, relativi a check-in all’inizio di marzo e a quello di maggio) attorno al 70% circa, un valore quindi inferiore a quello del breve termine. In particolare, il significativo e costante aumento dello IAA a 140 giorni e la costante seppur più lenta diminuzione dello IAA a 56 giorni sembrano indicare una più chiara definizione del comportamento degli hotel milanesi. Si delineano così due strategie, una di breve e una di medio periodo. La prima dimostra fiducia nel mercato, seppur nella grave incertezza dovuta al dilagare della variante omicron del virus; la seconda è più prudente ed attendista.

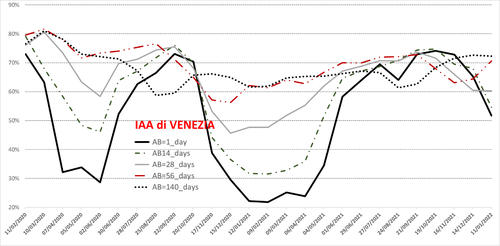

Venezia. Prendi Milano e cambia il segno

Riprendendo l’analisi di Milano, è molto interessante vedere come Venezia, specializzata nel turismo leisure e culturale, con un forte peso dei mercati internazionali, mostri due tendenze simili, ma di segno invertito, rispetto a quelle di Milano (specializzata invece nel segmento business). Anche in questo caso notiamo due tendenze di fondo: la prima è che la quota di alberghi che offre camere a breve e brevissimo termine (AB=1_day, AB=14_days, AB=28_days) continua a diminuire, scendendo a valori compresi tra il 50% e il 60%. La seconda tendenza vede invece gli indici di medio e lungo termine (AB=56_days e AB=140_days) salire e stabilizzarsi attorno al 70%, un valore quindi superiore a quello del breve termine. Anche in questo caso, quindi, si riescono ad interpretare meglio i comportamenti degli hotel veneziani, che sembrano definire due strategie: una di breve/brevissimo e una di medio/lungo periodo. La prima è di sfiducia, probabilmente una conseguenza del dilagare della quarta ondata del COVID-19 che rende problematici e fortemente rischiosi i viaggi non necessari, come quelli di piacere; la seconda è più rosea e cerca di anticipare la probabile ripresa del segmento a partire dalla prossima primavera.