Report 09/06/2020

Trend in generale rialzo. Nel comparto business pesa la stagionalità, nel leisure si aspetta l'apertura dei confini europei del 15 giugno.

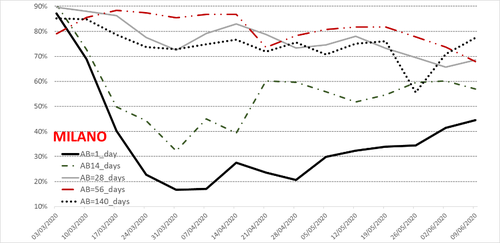

Milano: mercato in ripresa, pesa la stagionalità.

Curve in generale rialzo a Milano, dove l’Attività Alberghiera a brevissimo (AB1_day) è in costante ripresa da fine aprile. Rallenta ancora la dinamica a 56 giorni, ma si tratta di un effetto stagionale legato al poco turismo business in agosto. Il dato si contrappone al forte progresso dell’indice a 140 giorni (AB140_days) che oggi sfiora l’80%, registrando in due settimane un incremento di 22 punti percentuali. È un segnale molto favorevole perché si riferisce a prenotazioni per ottobre/novembre, un periodo su cui tutti contano per recuperare parte dell’attività MICE persa in primavera. Alla piena offerta mancano però poco meno di un quarto delle imprese, un dato che sembra riflettere, più che una sfiducia sulla ripresa della domanda, l’incertezza sulla redditività dello stare on-line rispetto agli accordi diretti con i clienti.

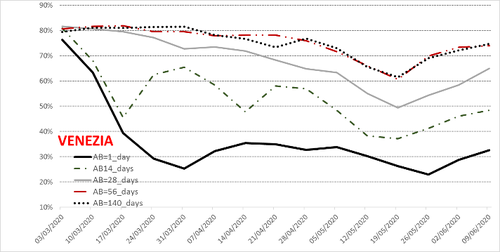

Venezia: l’attesa è per il 15 giugno.

Prosegue il “mini-trend” positivo nell’attività alberghiera iniziato il 19/05 (il 26/5 per l’attività a 1 giorno) sostenuta dalle aspettative per la riapertura dei confini europei del 15 giugno. L’interrogativo è come si comporteranno i turisti europei nell’immediatezza della riapertura visto che mancano le prenotazioni, frenate dai quasi 3 mesi di emergenza. La sintesi di questa incertezza è nel gap tra aspettative a breve e a medio/lungo termine: sono ancora meno del 50% le imprese che offrono camere on-line per il 23 giugno (AB14_days) mentre, guardando oltre agosto, l’IAA sale al 75%.

Notiamo che a Venezia la percentuale di hotel attivi on-line si mantiene più bassa di quella registrata a Milano. Il dato non è sorprendente, vista la maggiore importanza del lockdown per la domanda leisure. La progressiva apertura dei confini dovrebbe azzerare questo gap.