Report 04/05/2021

La fiducia non migliora sul lungo periodo nel segmento business mentre il miglioramento dei dati sulla situazione pandemica iniettano fiducia al turismo culturale e leisure.

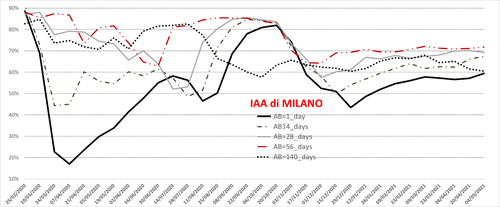

Milano: le aspettative sono ormai segnate

La riapertura delle attività commerciali e il via libera alla mobilità tra regioni gialle non hanno modificato significativamente le prospettive a breve e a medio periodo del segmento turistico milanese. La quota di alberghi che offrono camere online tocca il 60% (AB=1_day) mentre raggiunge quasi il 70% la quota di alberghi attivi a metà maggio (AB=14_days). L’arrivo della bella stagione, da un lato, e la crescente copertura vaccinale, dall’altro lato, non sembrano avere influenzato le aspettative sul livello di attività delle strutture alberghiere che continua a oscillare intorno al 70% per tutto il mese di giugno (AB=28_days e AB=56_days). Tuttavia, questo non sorprende, dato che d’estate la domanda di turismo business tende a calare. Più preoccupante è la prospettiva di lungo periodo. Peggiora infatti l’indice a 140 giorni (AB=140_days) che rappresenta la quota di alberghi attivi a fine settembre, periodo caldo per il turismo business e MICE. Questa dinamica sembra preludere un ulteriore calo di fiducia rispetto alla futura ripartenza del segmento MICE, confermando e aggravando le prospettive già delineate due settimane fa. Le speranze ora si ripongono nella formulazione di linee guida e protocolli di mobilità internazionali condivisi e attuabili.

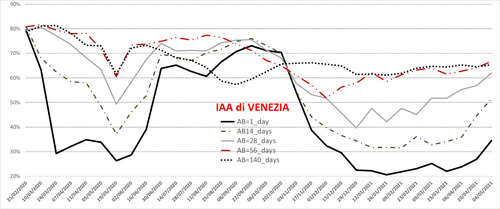

Venezia: sferzata di fiducia per la primavera in Laguna

L’allentamento dei vincoli alla mobilità tra regioni, le giornate più lunghe e il miglioramento dei dati sulla situazione pandemica iniettano fiducia al turismo culturale e leisure della Serenissima. Crescono in maniera significativa gli Indici di Attività Alberghiera a breve e brevissimo termine. Sebbene la quota di alberghi attivi nell’immediato o che offrono camere tra due settimane tocchino livelli ancora molto bassi rispetto a Milano, tuttavia presentano tassi di crescita rilevanti. Nel giro di due settimane, gli alberghi che offrono camere a un giorno sono aumentati di 10 punti percentuali (AB=1_day) mentre quelli che offrono camere tra 15 giorni sono passati dal 35% al 50% (AB=14_days). La quota di alberghi che offrono camere a inizio giugno supera il 60%, di poco inferiore alla percentuale di alberghi attivi a fine giugno (AB=56_days) e a fine settembre (AB= 140_days). Il turismo domestico sembra avere influenzato positivamente la fiducia degli operatori turistici veneziani. Tuttavia, l’assenza di una posizione chiara e condivisa rispetto alle regole di mobilità internazionale sembra motivare il fatto che circa il 35% delle strutture alberghiere presenti in periodi pre-Covid non siano più presenti sulle piattaforme di prenotazione online. Si spera che il G20 possa dirimere in parte l’incertezza sulla mobilità internazionale e infondere ulteriore fiducia al settore turistico della Serenissima.